今天我们故事的主角是——

注意嘴形,是索罗斯!

他是出生匈牙利的美国籍犹太裔商人,1969年建立“量子基金”,人称“金融大鳄”

索罗斯是著名的货币投机家,

在投机方面,感觉蛮饿的。

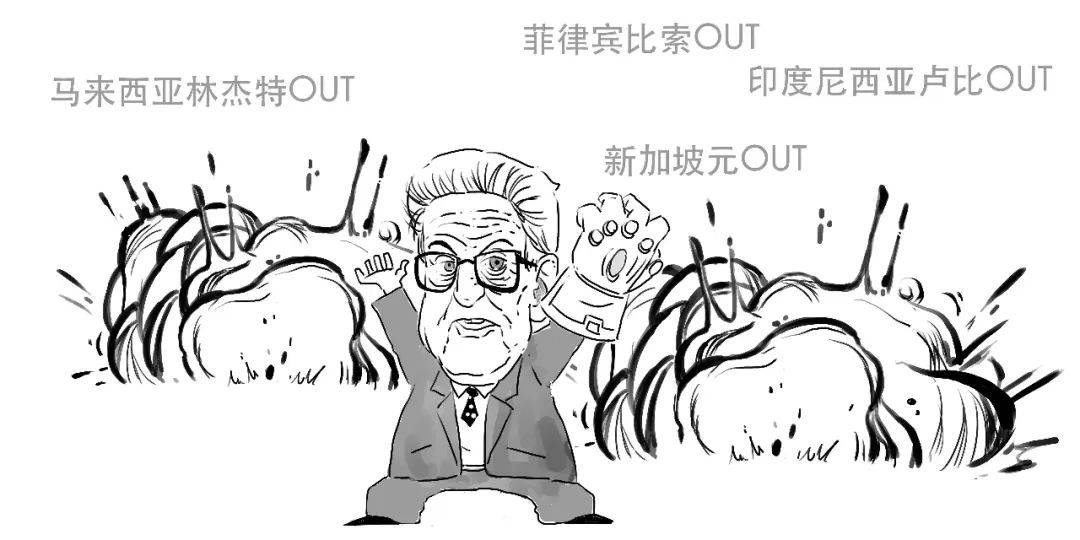

1997年下半年,索罗斯旗下的量子基金在亚洲各国和地区发动攻击。通过做空,使泰国、马来西亚、印度尼西亚等国家和地区好不容易积累的外汇化为乌有。

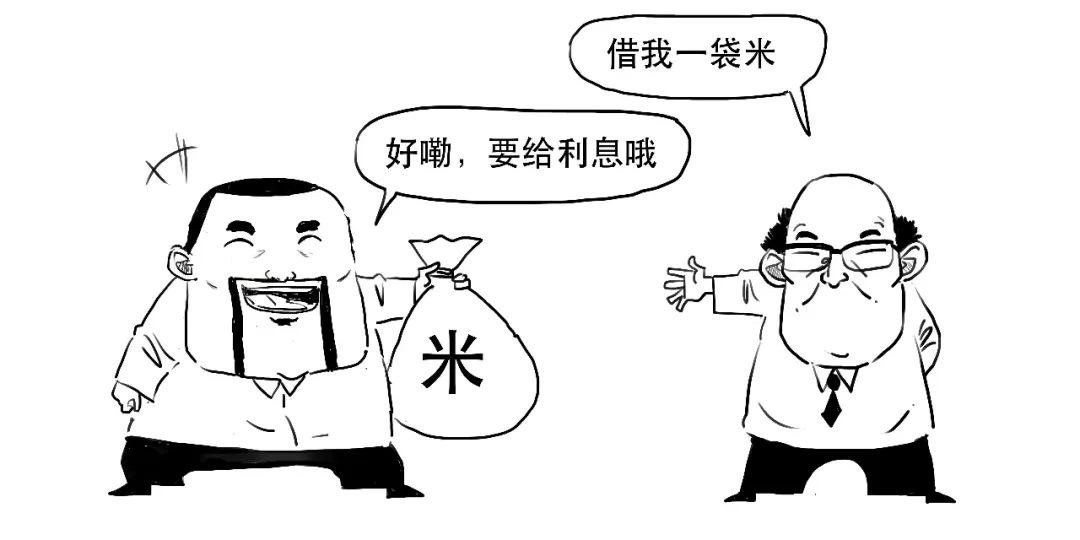

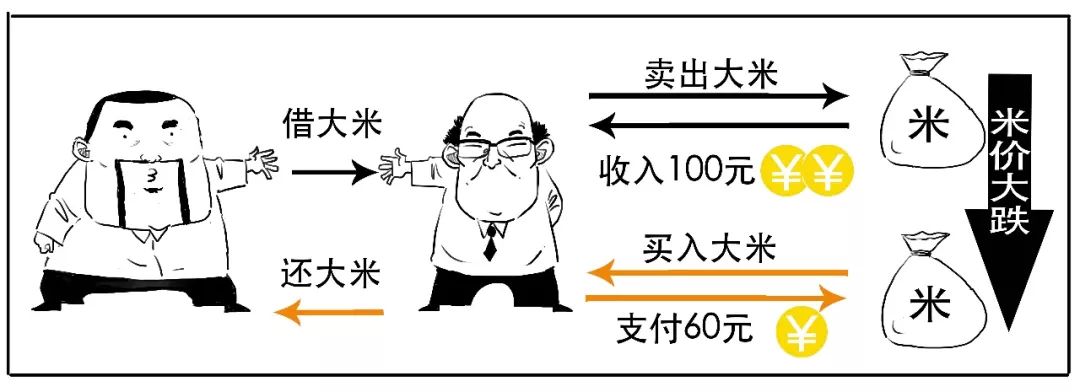

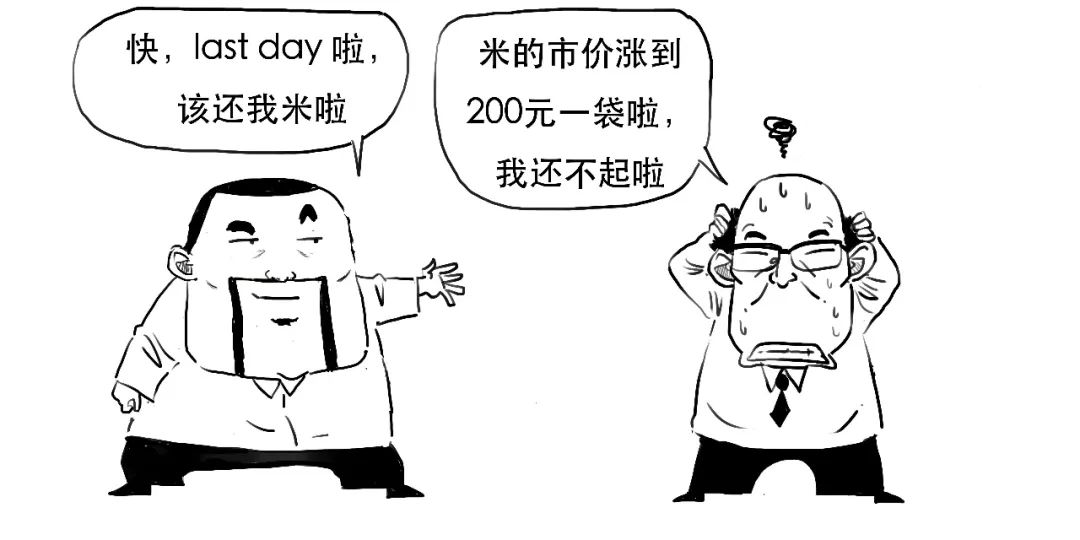

举个简单的例子,假设你预测未来大米的价格会下降,于是你问隔壁老王借了一袋米,

接着,你转手把借来的大米按照市价100元卖掉。

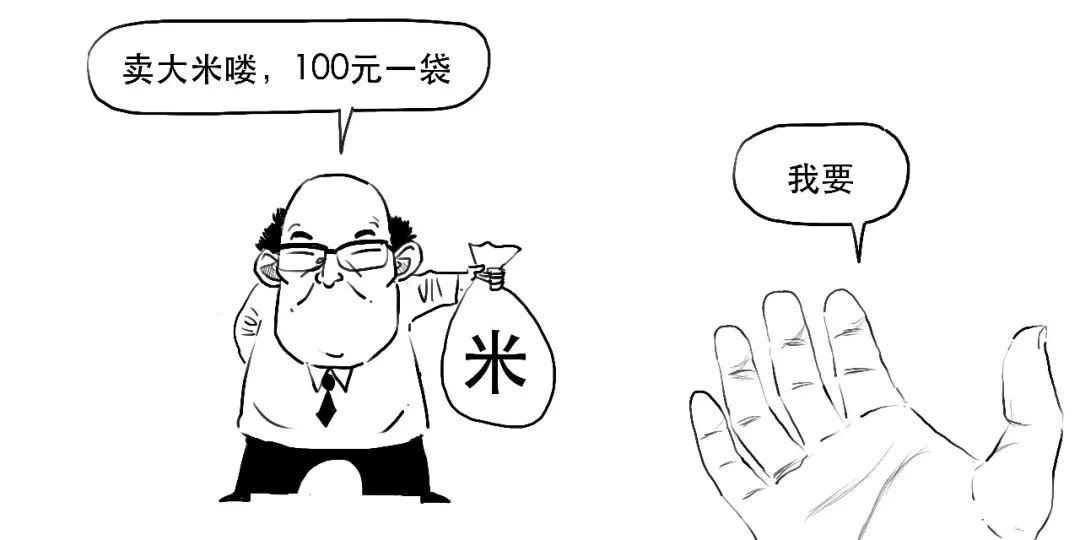

过了一段时间,果然如你所料,大米价格开始大跌,变成60元一袋。

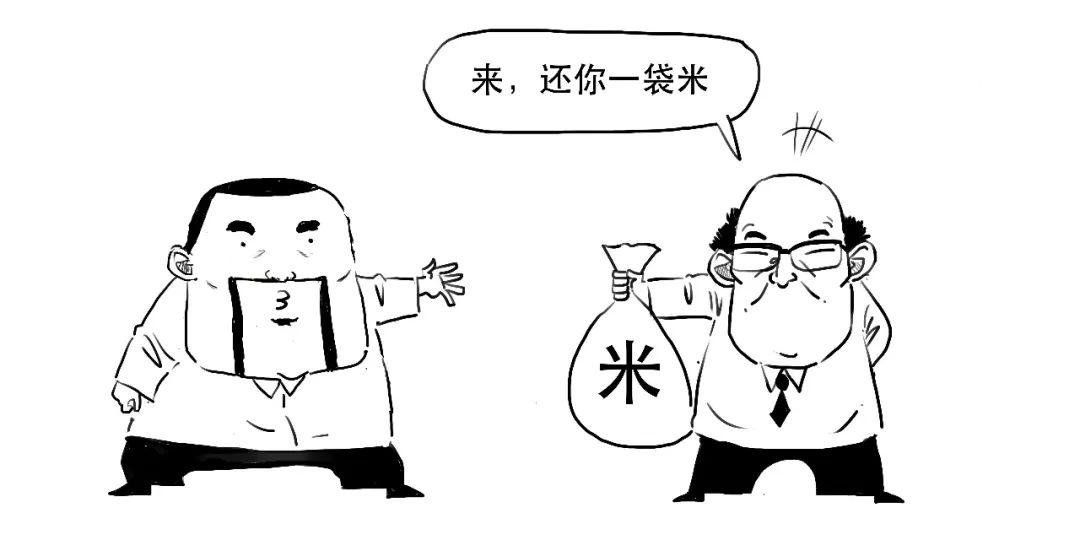

这时候,你按照市价60元买回一袋大米,还给老王。

这样,不算利息,你赚取毛利润是40元。

这波骚操作就是做空。

所以,做空是先借入标的资产,卖出获得现金,待一段时间后再买入标的资产归还的操作。

我们以泰国为例,看看索罗斯是如何通过做空

使国际金融界对其闻声色变的。

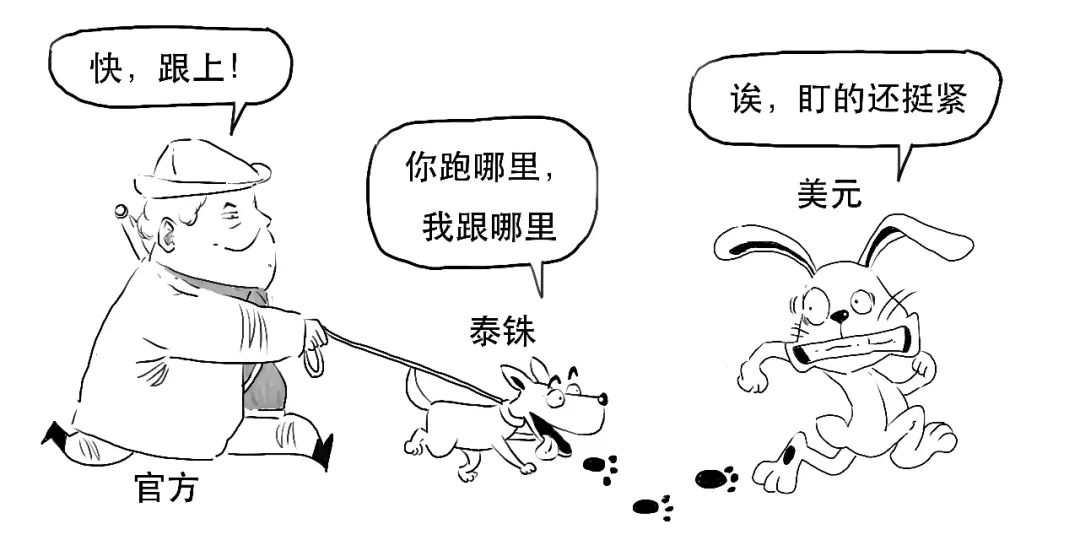

索罗斯选中泰国作为攻击目标,有个重要原因是泰国当时实行的是固定汇率制,

所谓固定汇率制就是规定本国货币与其他国家货币之间维持一个固定比例,

这有点像,

固定汇率只能限制在一定范围内波动,官方通过干预来保持汇率稳定。

下面我们简单模拟下索罗斯狙击泰铢的过程,但实际情况比这复杂的多的多。

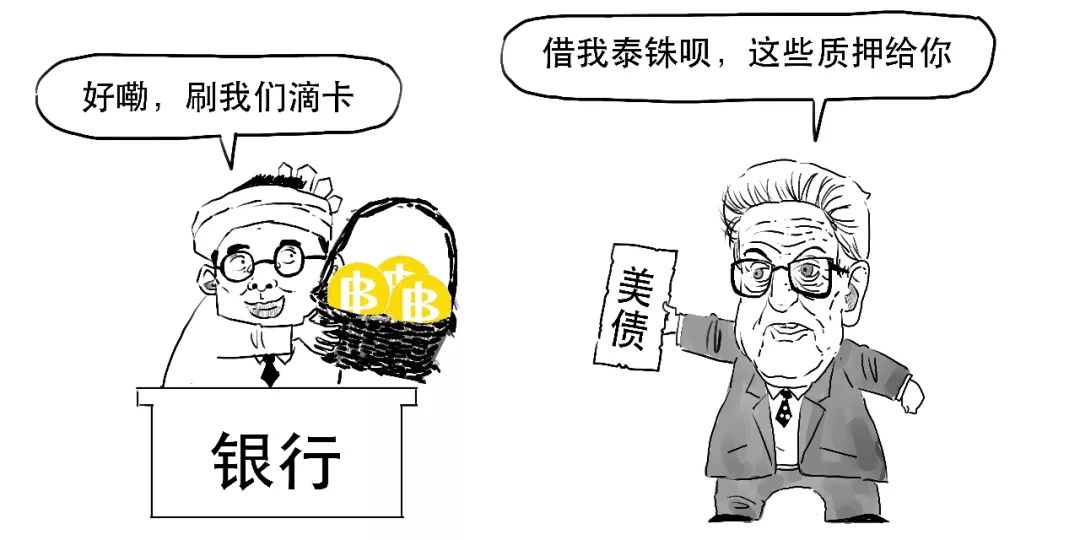

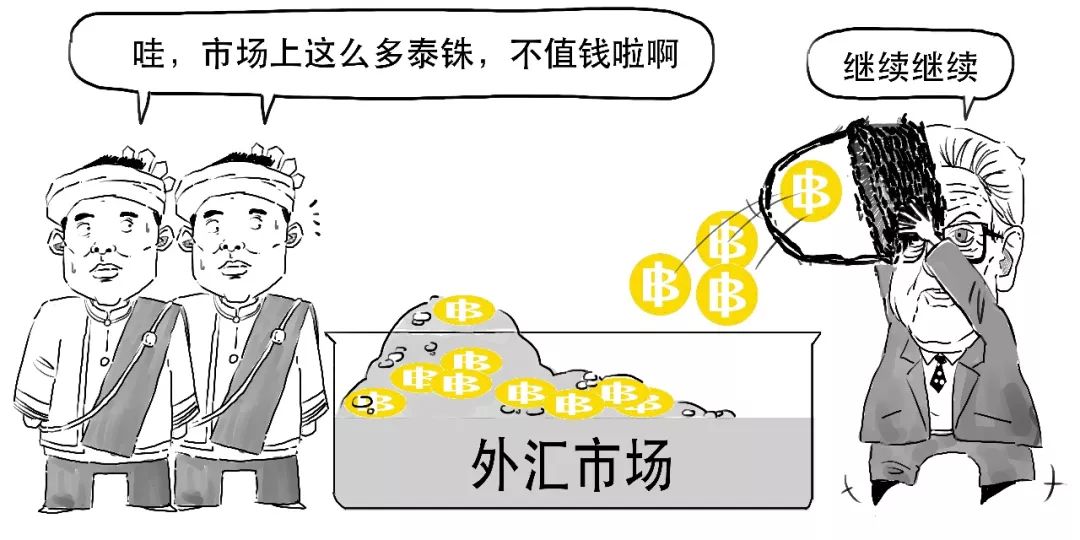

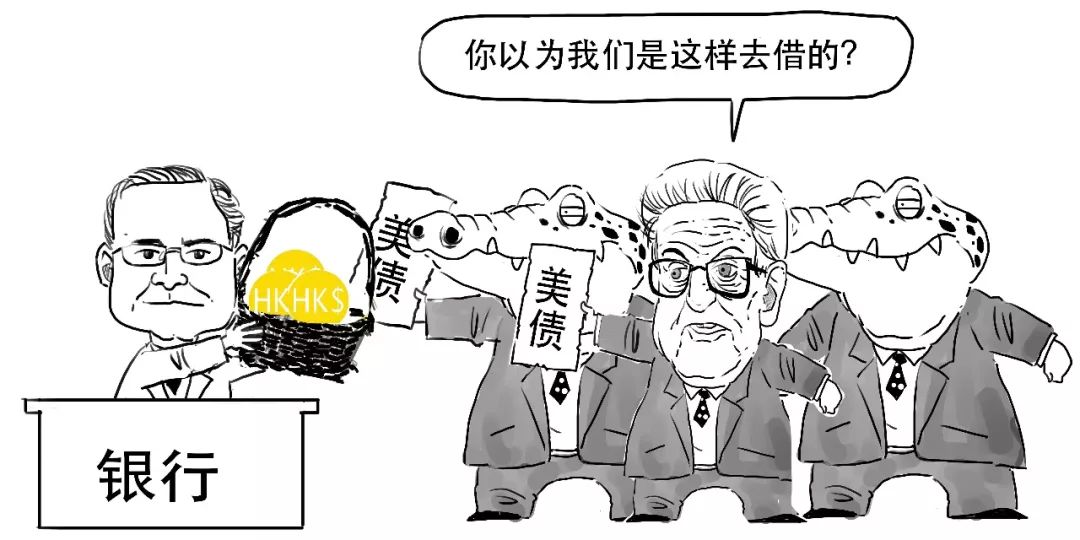

首先,索罗斯用美债或者其他美元资产做质押贷款,从泰国的银行借入大量的泰铢,比如借了250亿泰铢。

由于泰国的泰铢和外币可以自由兑换,索罗斯把泰铢在泰国外汇市场换成美元。

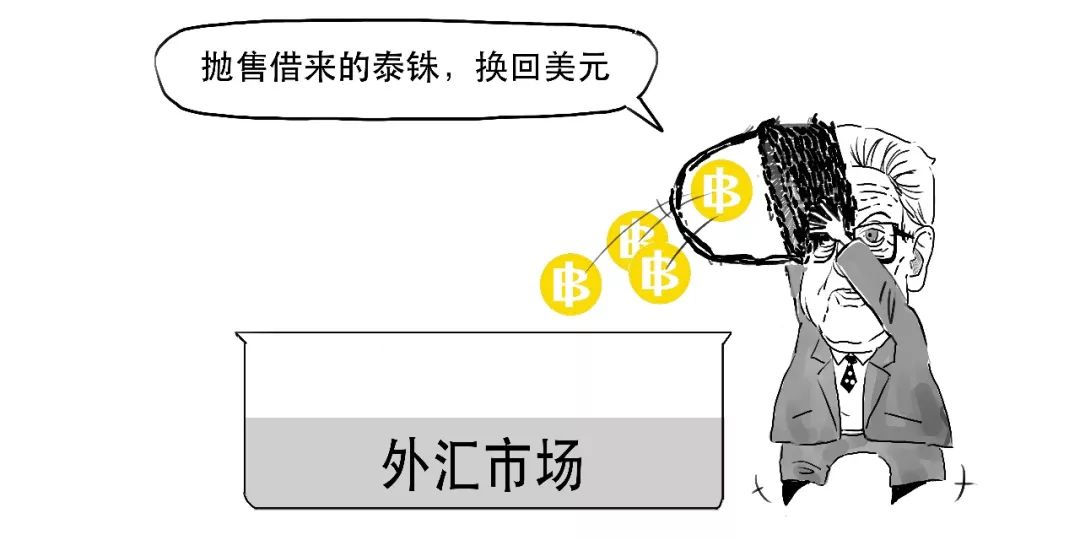

假设当时泰铢换美元的固定汇率是

那么索罗斯卖出这250亿泰铢换了10亿美元,装进自己的口袋。

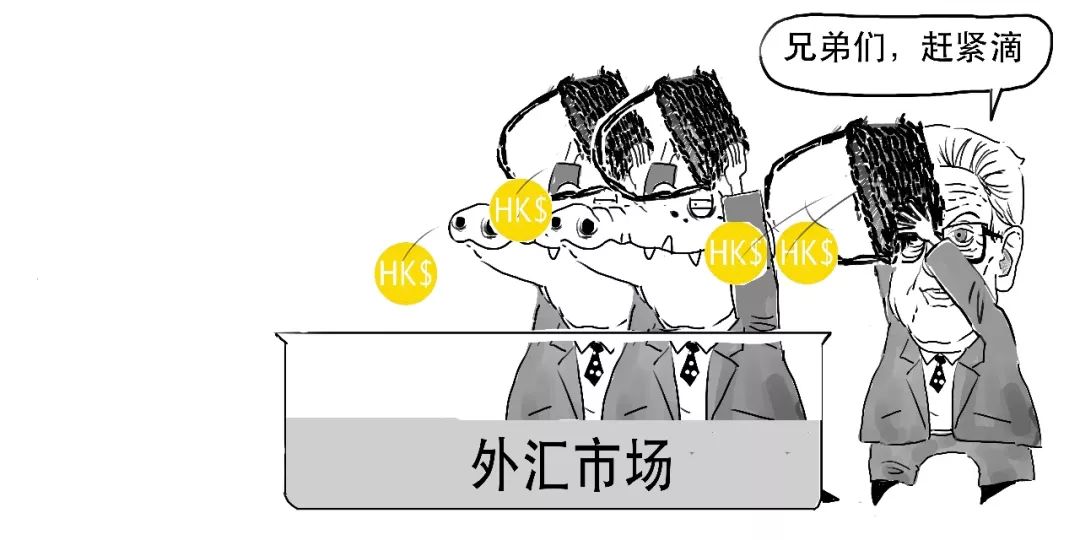

重复以上方式,索罗斯在外汇市场上大量抛售泰铢,

因为货币也遵循“物以稀为贵”的规律,

当市场上泰铢供过于求,自然出现贬值。

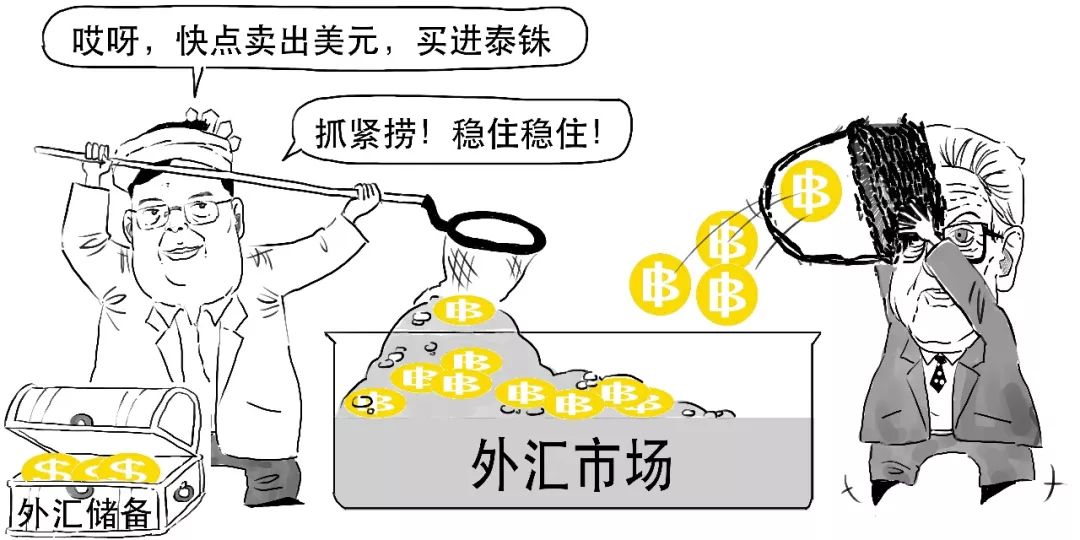

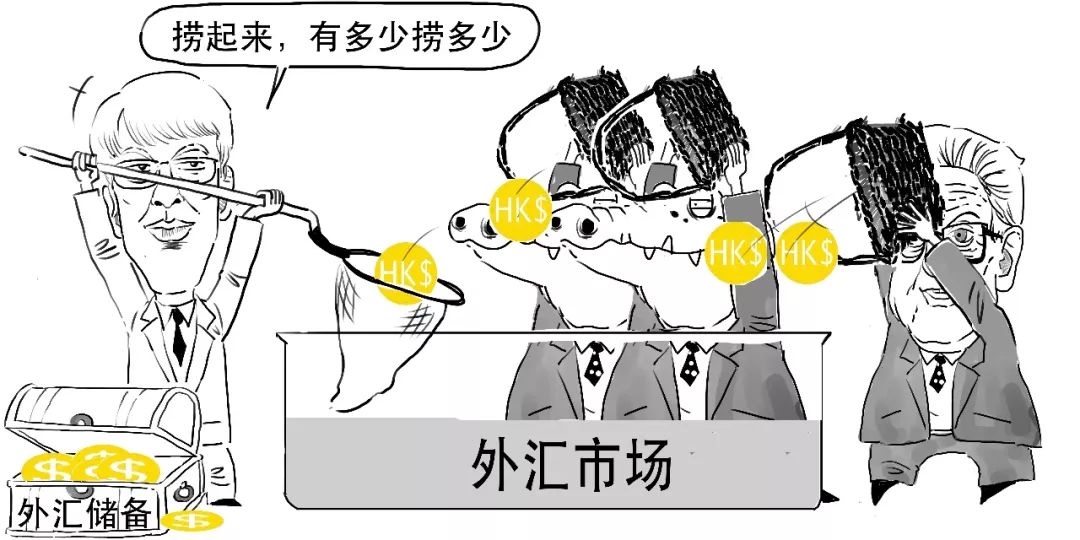

这时候,为了稳定汇率,泰国政府使用外汇储备接盘,以保持外汇市场美元和泰铢供求的平衡。

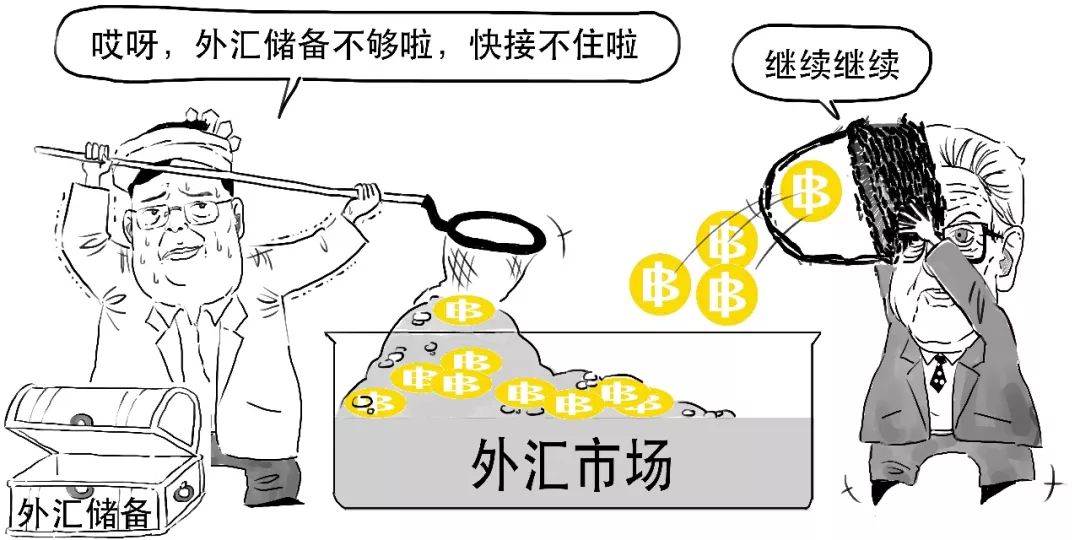

但当时泰国的外汇储备只有几百亿,所以,无法全部吃进这些被抛售泰铢。

而民众发现市场上在大量抛售泰铢,而美元一下子大热,非常恐慌,于是也进行抛泰铢,买美元。

这叫羊群效应。

就这样,当泰国国库的美元存量不够、不足以支撑其兑换需求时,整个汇率体系崩溃,无力再维持高汇率,只能任由其汇率下跌。

泰国官方不得不宣布原来的固定汇率制改为浮动汇率制,即汇率随外汇市场供求关系变化而自由上下浮动。

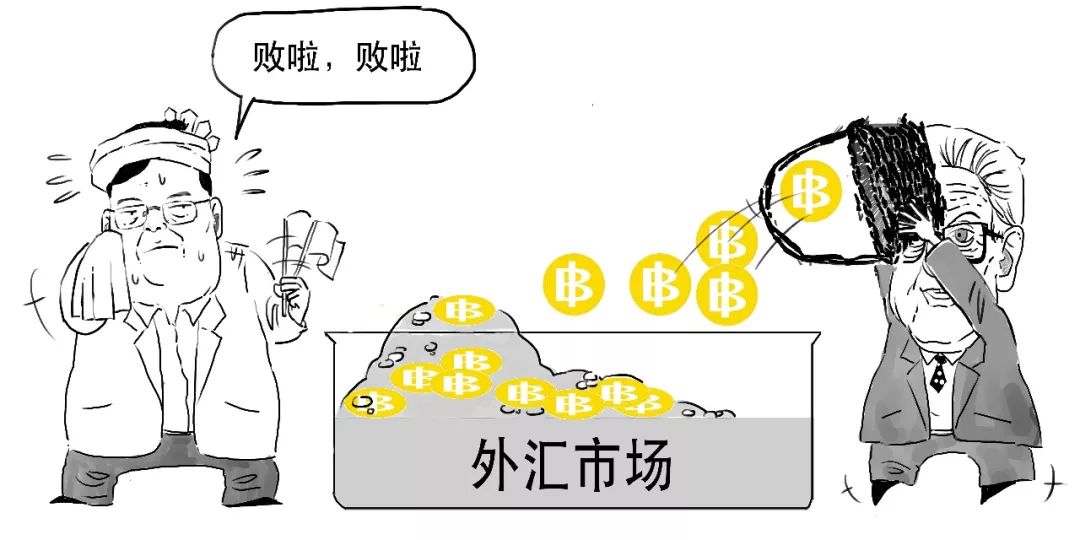

泰铢终于被贬值。

假设贬值后的汇率为

那么索罗斯就只要用5亿美金就能换回250亿泰铢,用于归还银行欠款。

索罗斯单这一波操作就能稳赚5亿美金。

采用以上方式,

索罗斯横扫许多国家和地区,

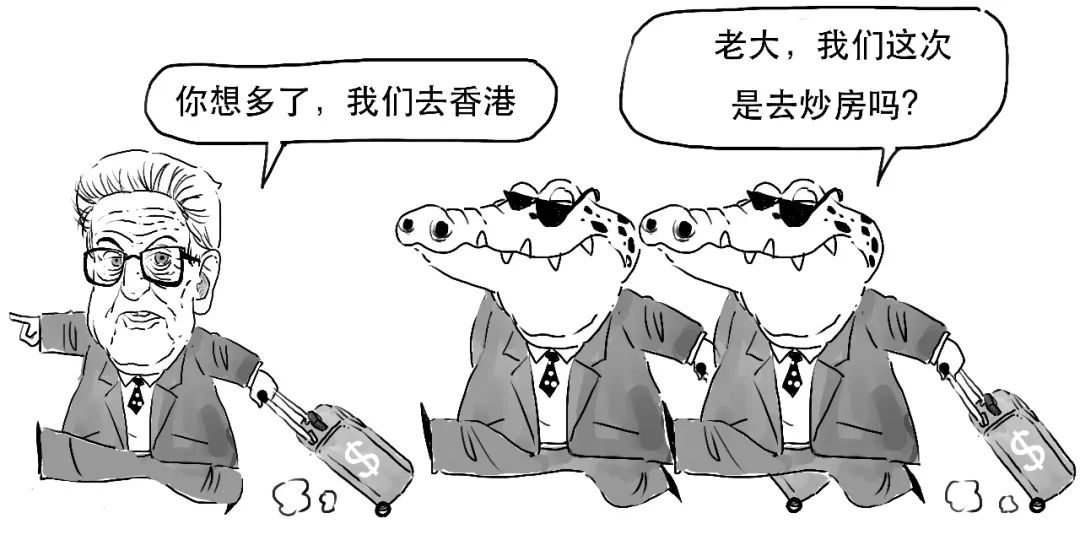

索罗斯赚的盆满钵满,但并没有满足,

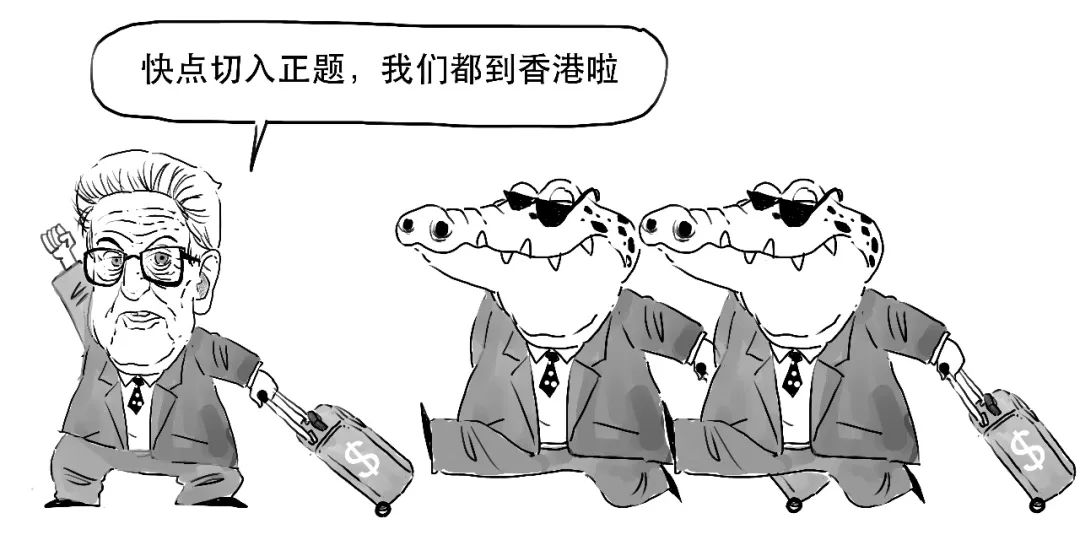

下一个目标瞄准了当时的亚洲金融中心香港。

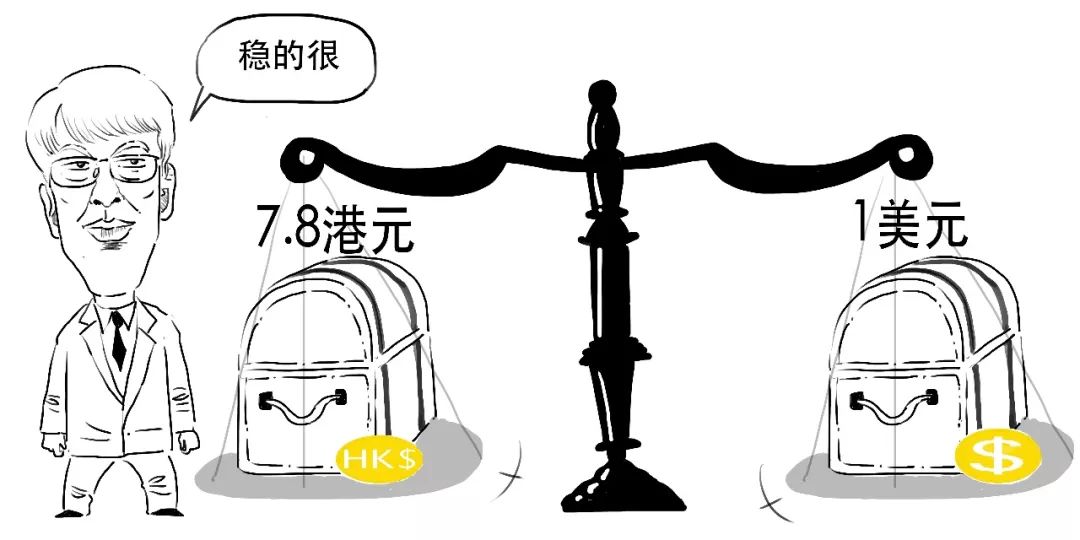

当时香港采用联系汇率制度,具有自动调节机制,不易攻破。

我们来简单看下联系汇率制度是怎么运行的,

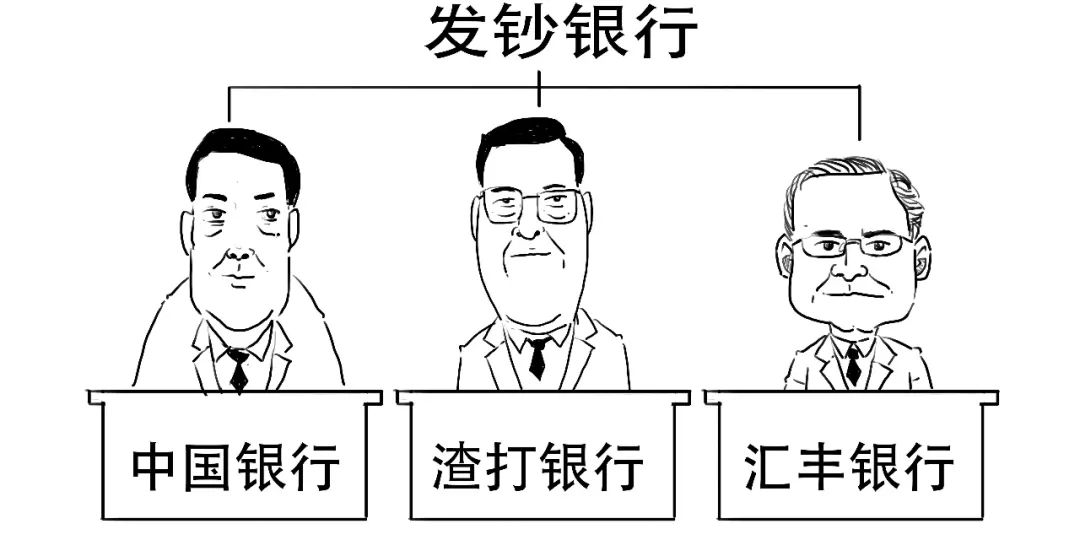

香港是有三个银行发行货币,分别是

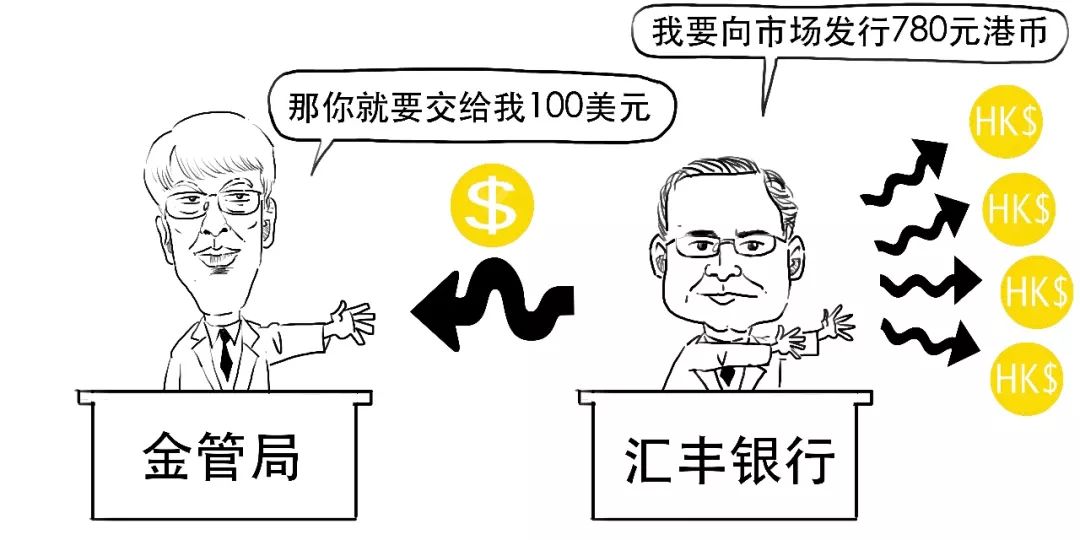

在联系汇率制度下,货币基础的流量和存量都必须得到外汇储备的100%支持。

比如设定

那么,上述3家发钞银行每发行7.8元港币,都要向香港金管局交纳1美元。

这样,就确保港币背后有足够美元支撑,维持汇率的稳定。

2005年以后,联系汇率由1美元兑7.8港元固定汇率,转为强弱方汇换保证汇率区间制,这是后话,我们有机会再讲。

对于当时的港币来说,

这里,金管局就是HKMA。

HKMA英文全称是Hong Kong Monetary Authority,是香港金融管理局的意思,负责香港的金融政策及银行、货币管理。

它确实相当于香港的央妈,直接向财政司司长负责。

我们下面就来看看这场惊心动魄的“战争”。

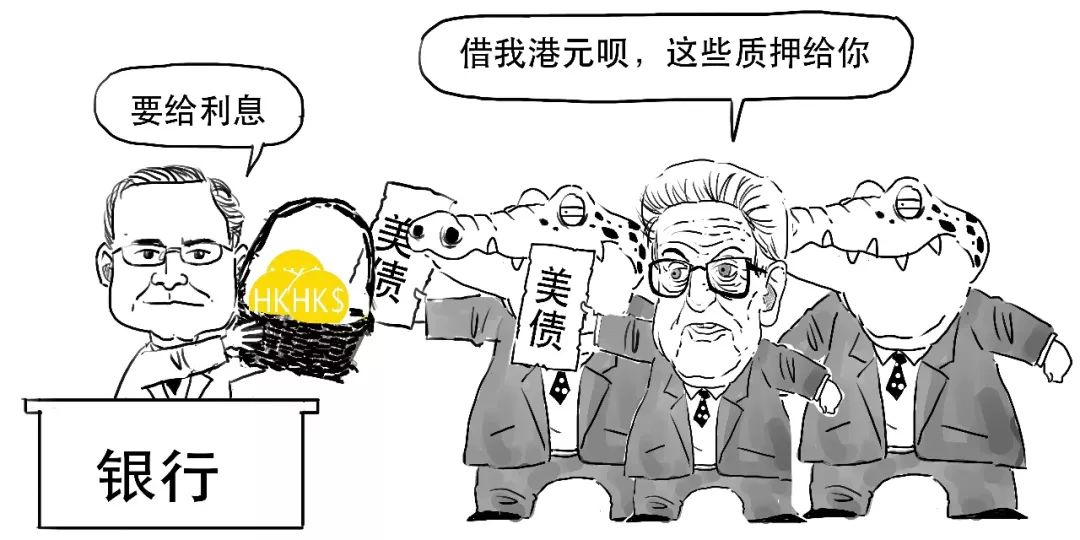

首先,索罗斯需要港币,而且是大量港币。

于是,索罗斯也采用对付泰国的战术,先向当地银行借港币,并大量囤积。

这个嘛,

然后,索罗斯在外汇市场上抛售港币,

两天内在香港、伦敦、纽约等市场疯狂抛售1000亿港币。

香港金管局立刻反应,

时任金管局总裁下令全盘买入被抛售的港币,

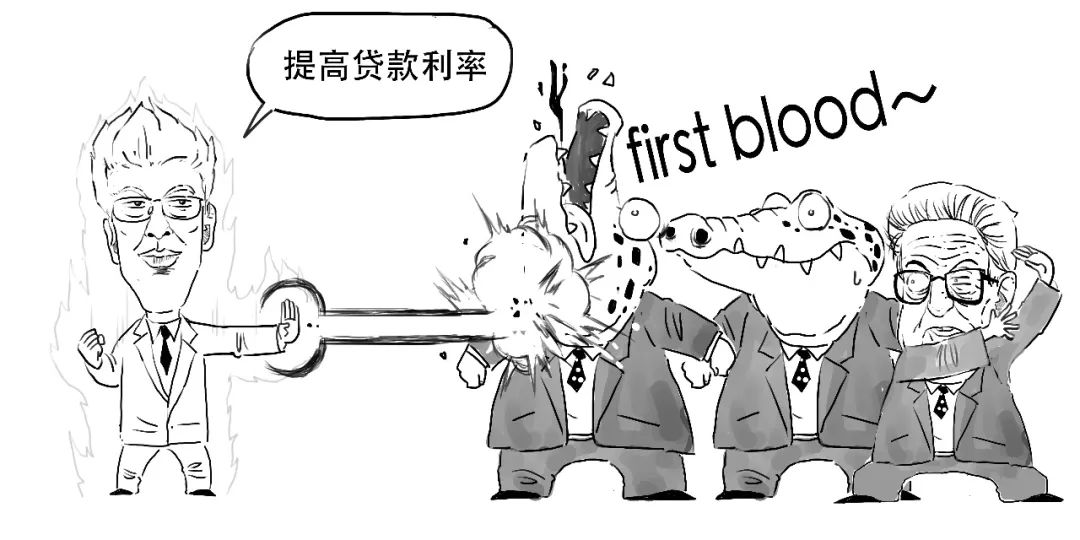

同时收紧香港各银行发放的贷款,提高整个市场的利率,提高索罗斯的借贷成本。

面对高昂的借款成本,索罗斯知难而退。

但等到1998年1月和6月,索罗斯趁着印尼盾和日元大幅贬值的时机,

对港币汇率又进行两次冲击,

香港金管局依然采用相同的招式,进行应对,

港币汇率还是没有被攻破。

但是银行一旦提高借贷利息,也会影响进入股市的资金,

比如,

股市里流动资金减少,香港股市大跌,引发市场恐慌情绪。

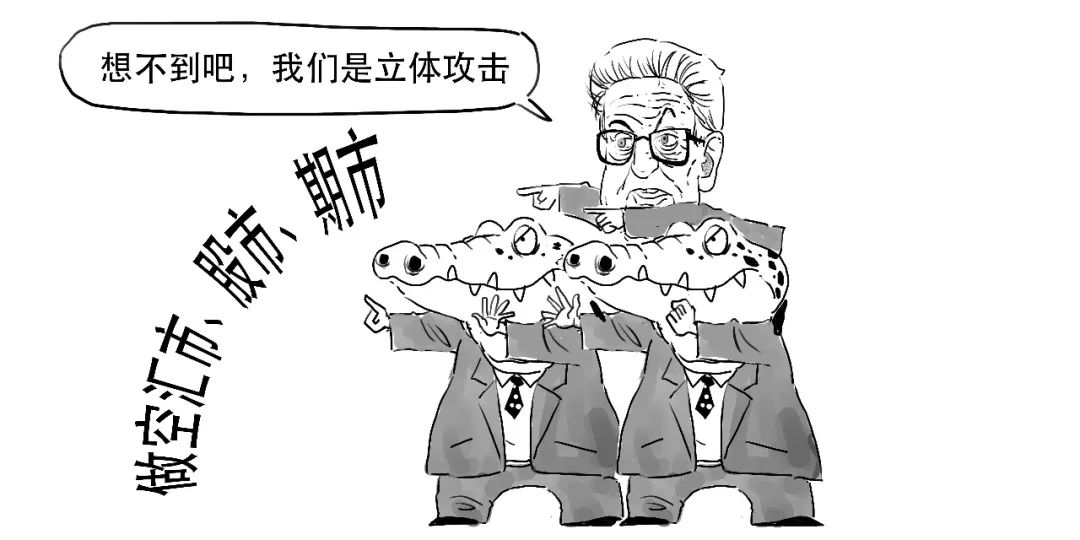

而这一次,索罗斯采用了对付泰国不一样的打法,

不仅做空港币,也做空了香港股市和期货市场。

索罗斯麾下的国际炒家集团在抛售港币的同时,就已大规模建仓看跌恒生指数的期货合约。

通过三次攻击,香港股市已经岌岌可危,投资者的信心也跌至冰点,

1998年8月5日,索罗斯发起总攻,3天内又共计抛售528亿港币,

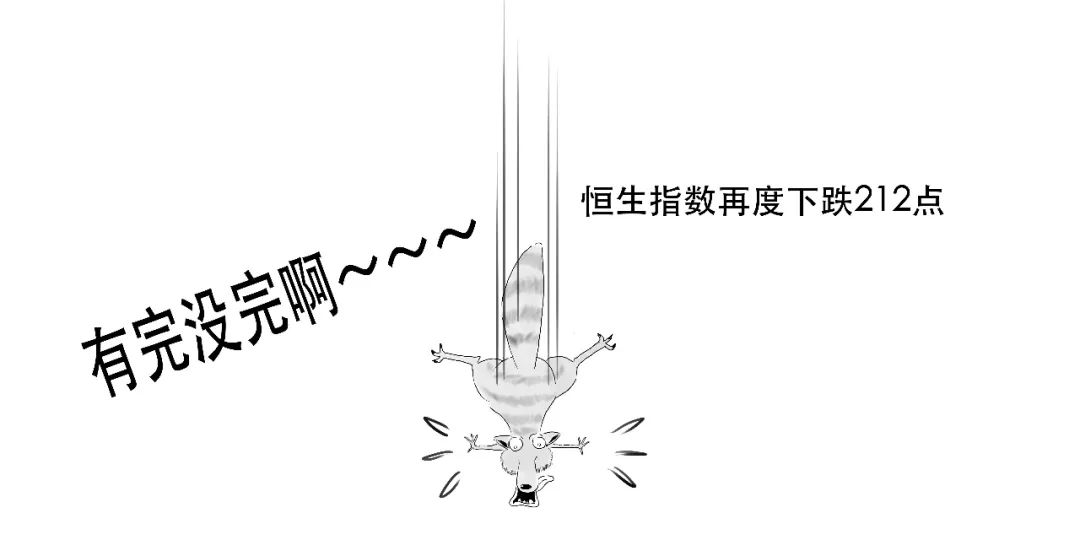

8月6日,恒生指数开始一路走低,当日下跌212点,跌幅3%。

8月7日,恒生指数再度下跌212点,

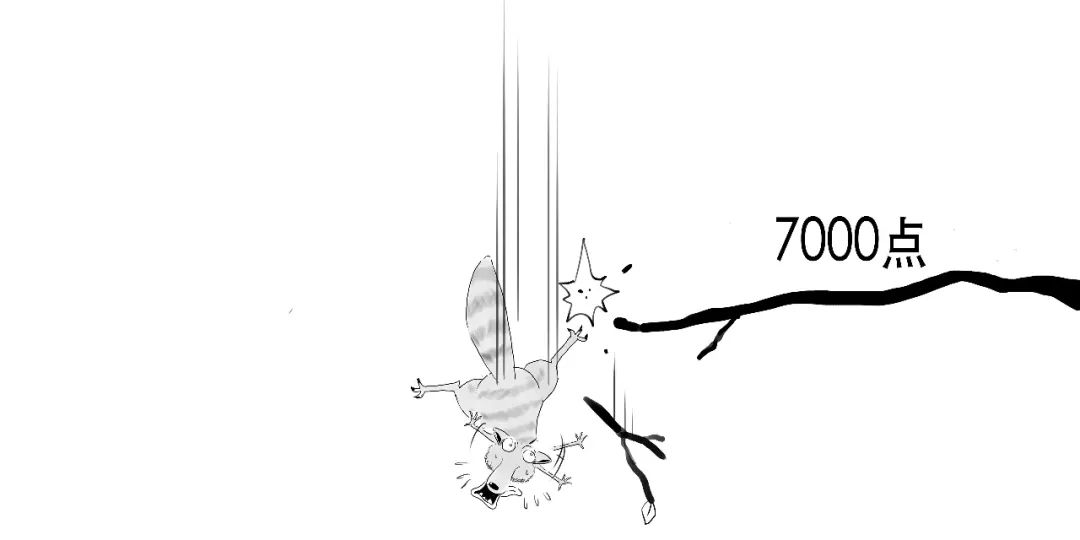

8月10日,恒生指数跌破7000点心理大关,引发大量抛盘,

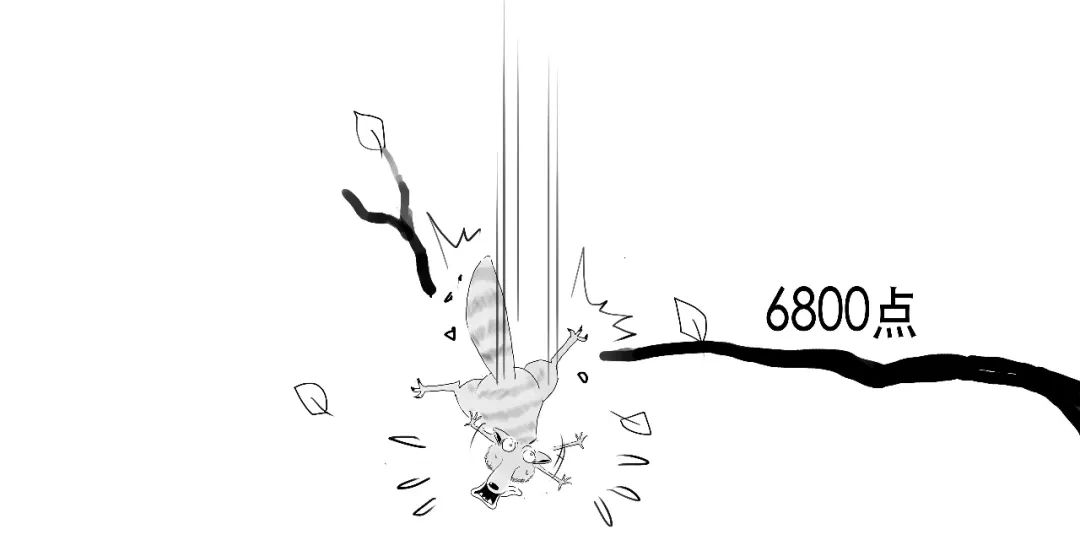

8月11日,恒生指数突破6800点,

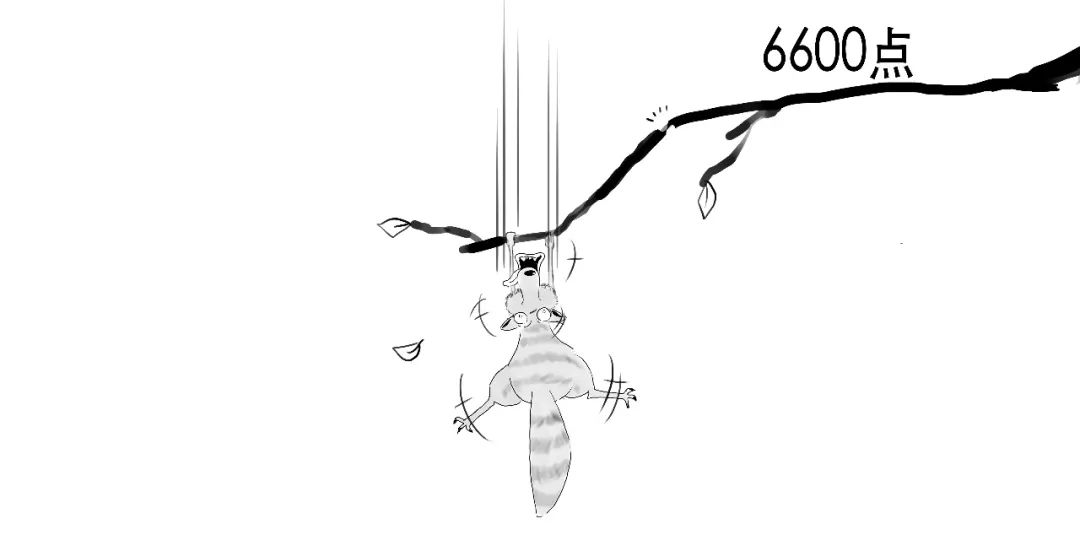

8月13日,恒生指数跌至6600点,较去年同期跌幅达到60%,相当于1年时间蒸发了6.8万亿港币。

国际炒家的恶意行为已经超越自由贸易范畴,若任由国际炒家施虐,香港会沦为下一个泰国。

在这个危急时刻,时任香港财政司司长建议特区政府在股票和期货市场进行干预。

这是一场全香港财富和国际炒家之间的生死决斗。

而且中央政府也坚定表态,只要特区政府向中央提出要求,中央政府将不惜一切代价维护香港繁荣稳定,保护联系汇率制度。

有了强大的后盾,香港政府在8月14日以官方身份正式参战,携巨额外汇基金进入股市和期货市场。

香港政府大量买入股票和期货合约,

当天恒生指数上升564点,报收7244点,索罗斯始料未及。

此后两周双方进入惊心动魄的买卖大战。

战争持续到8月28日,这天是恒生指数期货的结算日。

若当天股市、汇市能稳定在高位,索罗斯将损失惨重。

反之,香港政府前期的投入将化为乌有。

这将是一场大决战。

当天开始5分钟,香港股市的成交额就超过——,

半小时,成交额突破——

当日仅上午累计成交额就突破——

随着下午4点闭市钟声响起,恒生指数锁定7829点,期指锁定7851点,使得国际炒家必须在高价位结算交割8月份的股指期货。

9月7日,香港金管局颁布了外汇、证券交易和结算新规,限制国际炒家的投机行为。

同日,恒生指数站上8000点大关。

此役香港政府动用约150亿美元,坊间传言索罗斯损失约10亿美元。

索罗斯败走香港。

没有硝烟的战场可能更为惨烈,

这场战役史称

“香港保卫战”

香港人首先是中国人,

香港,也终究是中国的香港。